Jak złożyć wniosek o odszkodowanie za wypadek samochodowy?

Składanie wniosku o odszkodowanie po wypadku samochodowym to ważny krok, jeśli chcesz odzyskać pieniądze za poniesione szkody. Trzeba przygotować odpowiednie dokumenty, opisać dokładnie, co się wydarzyło oraz wyszczególnić wszystkie straty, także te niematerialne.

Cały proces zaczyna się od zgłoszenia szkody do ubezpieczyciela sprawcy zdarzenia, a staranność w tych działaniach wpływa bezpośrednio na kwotę, którą możesz dostać. Podobnie jak w przypadku uzyskania odszkodowania w UK cała procedura bywa skomplikowana.

Ten artykuł pokazuje krok po kroku, jak starać się o odszkodowania za wypadek samochodowy oraz jak najlepiej się do tego przygotować.

Nieważne, czy byłeś kierowcą, pasażerem, pieszym czy rowerzystą - jeśli ucierpiałeś w wyniku wypadku, możesz ubiegać się o odszkodowanie. Najważniejsze, by potrafić udowodnić, że szkody powstały przez ten właśnie wypadek.

Odszkodowanie służy temu, by wyrównać Twoje straty oraz odzyskać to, co straciłeś przez wypadek.

Co to jest odszkodowanie za wypadek samochodowy?

Odszkodowanie za wypadek samochodowy to świadczenie pieniężne, które otrzymuje osoba poszkodowana, by pokryć szkody powstałe podczas zdarzenia na drodze. Może dotyczyć zarówno uszkodzonego auta, kosztów leczenia, jak i zadośćuczynienia za ból czy utratę zdrowia.

Wypadkiem zwykle nazywamy zdarzenie drogowe z udziałem co najmniej jednego auta, gdy ktoś został ranny. Jeżeli nikomu nic się nie stało, mówimy wtedy o kolizji.

Odszkodowanie zdrowotne wypłaca się wszystkim ofiarom wypadków drogowych, które nie były sprawcami. Jego celem jest pokrycie wszystkich wydatków i strat z powodu uszczerbku na zdrowiu, leczenia czy utraty dochodu. Pieniądze na to wypłaca ubezpieczyciel z OC sprawcy.

To oznacza, że sprawca ponosi odpowiedzialność prawną i moralną, ale finansowo odpowiada jego ubezpieczyciel.

Warto dodać, że również osoby przebywające za granicą, np. w Wielkiej Brytanii, mogą ubiegać się o świadczenia, w tym odszkodowania medyczne w UK, jeśli ucierpiały w wyniku wypadku. Takie sprawy często wymagają znajomości lokalnych przepisów i wsparcia specjalistów.

Odszkodowanie z OC sprawcy - jak działa?

Odszkodowanie z OC sprawcy to główny sposób wypłaty świadczeń poszkodowanym. Polisa OC jest obowiązkowa dla każdego właściciela auta i pokrywa szkody wyrządzone innym osobom.

Jeśli to nie Ty jesteś sprawcą, to właśnie z polisy sprawcy otrzymasz należne odszkodowanie. Wniosek o wypłatę składa się do ubezpieczyciela osoby, która spowodowała wypadek. Zasady składania takiego wniosku są podobne w każdym towarzystwie.

OC sprawcy pokrywa zarówno szkody materialne jak i ciała. W przypadku, gdy sprawca jest nieznany (np. uciekł), pieniądze może wypłacić Ubezpieczeniowy Fundusz Gwarancyjny (UFG), ale tylko, gdy ktoś został ranny lub poniósł śmierć, albo jeśli rozstrój zdrowia trwał dłużej niż 14 dni.

Jeśli są tylko straty w mieniu a sprawca zniknął lub nie został ustalony - UFG nie wypłaci odszkodowania.

Jakie szkody obejmuje odszkodowanie?

Odszkodowanie powypadkowe pokrywa różne straty, które dzielimy na:

- Szkody majątkowe - np. koszty naprawy auta, holowania, wynajmu samochodu zastępczego oraz utratę wartości pojazdu. Ważne jest, by zachować wszystkie rachunki i faktury dotyczące poniesionych wydatków.

- Szkody osobowe - obejmują zwrot kosztów leczenia, rehabilitacji, wyjazdów do specjalistów, leki, sprzęt medyczny, a także zwrot utraconych zarobków. To także zadośćuczynienie za ból i cierpienie czy nawet renty na przyszłość. Jeśli ktoś zginął, odszkodowanie należy się rodzinie za pogorszenie sytuacji materialnej, koszty pogrzebu oraz zadośćuczynienie za ból po stracie bliskiej osoby.

Kiedy można ubiegać się o odszkodowanie po wypadku?

O odszkodowanie możesz się starać zawsze, jeśli jesteś poszkodowany (nie sprawca) i potrafisz udokumentować, że Twoje szkody wynikają bezpośrednio z wypadku.

Jeśli przyczyniłeś się do zdarzenia, ale nie jesteś wyłącznym sprawcą, wciąż możesz otrzymać odszkodowanie, choć może być ono odpowiednio obniżone.

Ważne, żeby po zdarzeniu jak najszybciej wszystko udokumentować oraz zgłosić się do odpowiednich służb jeśli to konieczne.

Czas na zgłoszenie szkody wynosi zwykle 3 lata od dowiedzenia się o szkodzie i osobie odpowiedzialnej, ale nie dłużej niż 10 lat od dnia zdarzenia. Gdy szkoda jest wynikiem przestępstwa, okres wydłuża się do 20 lat.

W przypadku nieletnich, czas liczy się od uzyskania pełnoletności - mają na to 2 lata. Nie warto zwlekać z formalnościami, by nie zostać posądzonym o pogłębienie szkody.

Kto może otrzymać odszkodowanie?

Każda osoba poszkodowana, która nie jest wyłącznym sprawcą - kierowca, właściciel pojazdu, pasażer, pieszy, rowerzysta, motocyklista, a także właściciele nieruchomości, jeśli ich mienie zostało uszkodzone podczas wypadku.

Nawet jeśli trochę się do tego przyczyniłeś, możesz dostać odszkodowanie, tylko jego wysokość będzie zmniejszona o Twój udział w winie (np. brak pasów bezpieczeństwa).

Kiedy odszkodowanie nie przysługuje?

Nie otrzymasz odszkodowania z OC sprawcy, jeśli byłeś wyłącznym sprawcą zdarzenia. Twoje OC pokrywa wtedy szkody innych. Możesz się ubiegać o zwrot tylko z własnej polisy autocasco (AC).

Odszkodowanie może zostać obniżone lub nie przyznane także, gdy sam pogłębiłeś swoje szkody - np. nie miałeś zapiętych pasów, jechałeś z nietrzeźwym kierowcą czy nie zgłosiłeś szkody na czas.

W przypadku, gdy nie ma winnych i są tylko straty w mieniu, a sprawca jest nieznany, nie otrzymasz pieniędzy z UFG.

Ile można dostać - od czego zależy wysokość odszkodowania?

Kwota odszkodowania jest ustalana indywidualnie. Zależy od zakresu szkody i jej udokumentowania. Ubezpieczyciel analizuje dokumenty potwierdzające straty, a na ich podstawie określa sumę odszkodowania. Im lepiej udokumentowane wydatki i straty, tym większa szansa na wyższe świadczenie.

Wysokość odszkodowania często zależy też od negocjacji, a w razie braku porozumienia - od decyzji sądu. Maksymalna suma gwarancyjna ustalana jest przez przepisy; od 6 listopada 2024 wynosi 29 876 400 zł (osoby) i 6 021 600 zł (mienie).

Jak ubezpieczyciel ustala kwotę odszkodowania?

W przypadku szkód materialnych (np. samochodu), ubezpieczyciel zleca ocenę rzeczoznawcy, który przygotowuje kosztorys naprawy.

W przypadku obrażeń ciała bierze się pod uwagę wymiar szkody, dolegliwości zdrowotne, utratę dochodów i inne skutki wypadku - wszystkie te koszty warto udokumentować (faktury, zaświadczenia lekarskie itp.).

Rozmiar szkody na zdrowiu często ocenia lekarz-orzecznik.

Rodzaj szkody | Sposób wyceny |

Majątkowa (np. samochód) | Kosztorys naprawy, faktury, zdjęcia |

Osobowa (zdrowie, ból, cierpienie) | Dokumentacja medyczna, zaświadczenia, opinia lekarza |

Uszczerbek na zdrowiu a straty materialne

Straty materialne to wszystko, co straciłeś finansowo (naprawa samochodu, utrata rzeczy, koszty leczenia). Uszczerbek na zdrowiu to szkody na zdrowiu - fizyczne i psychiczne (np. złamania, leczenie, cierpienie psychiczne).

Szkody majątkowe łatwiej wycenić, bo są pokryte kosztami napraw czy fakturami. Szkody na zdrowiu są trudniejsze do wyceny i najczęściej ustala się je indywidualnie.

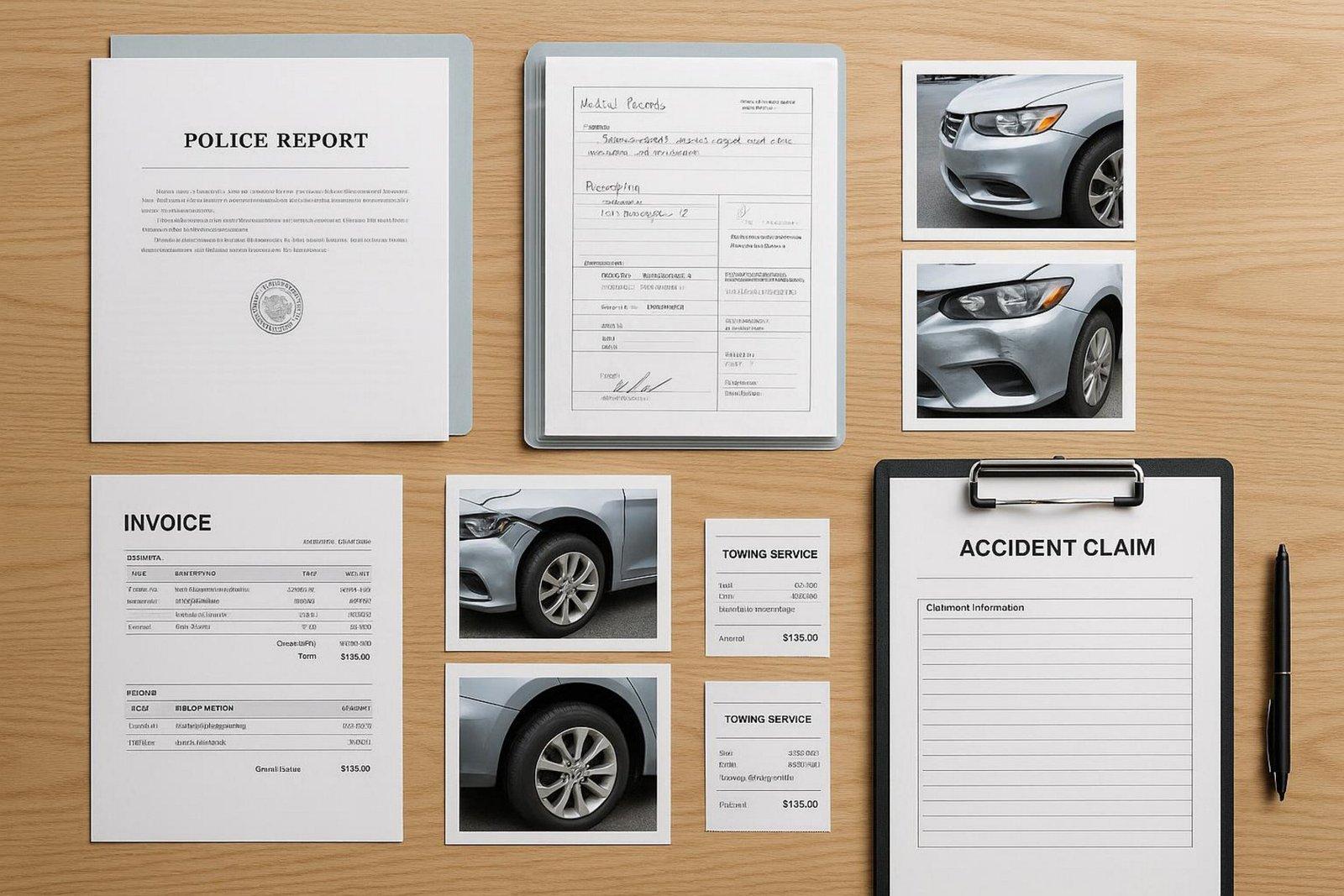

Jakie dokumenty przygotować do wniosku o odszkodowanie?

Aby złożyć skuteczny wniosek, musisz zebrać wiele dokumentów. Brak tych dokumentów może opóźnić lub zmniejszyć wysokość wypłaconego odszkodowania. Warto zbierać je już od dnia wypadku.

Najważniejsze dokumenty to:

- Oświadczenie o zdarzeniu (jeśli była tylko kolizja i nie było policji)

- Notatka policyjna (jeśli była wzywana policja)

- Dokumentacja medyczna (wyniki badań, wypisy, zaświadczenia)

- Faktury i rachunki (naprawa, holowanie, wynajem auta, leki)

- Zdjęcia uszkodzeń

Pamiętaj, żeby przechowywać oryginały lub potwierdzone kopie oraz zawsze mieć swoje kopie na wypadek zgubienia dokumentacji przez ubezpieczyciela.

Podstawowe dane i załączniki

Do wniosku wpisz:

- Imię i nazwisko, PESEL, adres, telefon poszkodowanego

- Imię, nazwisko, adres, dane auta i numer OC sprawcy

- Data i miejsce wypadku

- Załącznik: oświadczenie sprawcy lub notatka policyjna

- Załącznik: faktury, rachunki, zdjęcia, dokumentacja medyczna

Dobre rady przy zbieraniu dokumentów

- Zachowaj każdą fakturę i paragon - mogą być potrzebne jako dowód wydatków.

- Dokumentuj przebieg leczenia - każda wizyta u lekarza powinna być wpisana do dokumentacji medycznej.

- Przechowuj zwolnienia lekarskie, bo mogą być potrzebne do wykazania utraty zarobków.

- Jeśli masz wątpliwości - skonsultuj sprawę z prawnikiem.

Jak napisać wniosek o odszkodowanie?

Wniosek musi być przejrzysty, zawierać wszystkie dane i szczegółowo przedstawiać Twoją sytuację oraz żądania finansowe. Warto napisać go czytelnie, punkt po punkcie, dołączyć listę załączników i dowodów. Nie bój się podawać konkretnych kwot - łatwiej wtedy o pozytywną decyzję. Jeśli nie umiesz zrobić tego samodzielnie, pomoc specjalisty jest wskazana.

Struktura wniosku - przykładowy schemat:

- Dane osobowe i adresowe obu stron

- Tytuł i data (np. „Wniosek o odszkodowanie z OC”)

- Opis przebiegu wypadku - gdzie, kiedy, kto brał udział, jak doszło do zdarzenia

- Opis obrażeń i leczenia - wymienić urazy, leczenie, skutki zdrowotne

- Wpływ wypadku na życie - czy dalej odczuwasz ból, jakie masz ograniczenia itd.

- Roszczenia i uzasadnienie kwoty - wymień kwoty żądanych odszkodowań z podziałem na różne rodzaje szkód

- Lista załączników

- Podpis

Najczęstsze błędy we wnioskach

- Zaniżanie wysokości żądanych sum, szczególnie tych za krzywdy i ból

- Niedokładne udokumentowanie szkód

- Ogólnikowe i mało szczegółowe opisy zdarzenia

- Nieprzestrzeganie terminów, brak odpowiedzi na prośby ubezpieczyciela

- Podpisywanie ugód zbyt wcześnie i bez konsultacji z prawnikiem - potem nie możesz się już odwołać od decyzji

Jak złożyć wniosek krok po kroku?

- Zgłoś szkodę do ubezpieczyciela - najlepiej jak najszybciej po zdarzeniu. Możesz to zrobić telefonicznie, online, listownie lub osobiście.

- Wypełnij formularz i opisz dokładnie wypadek - nie pomijaj szczegółów, dołącz zdjęcia i inne dowody, opisz także warunki pogodowe.

- Prześlij wszystkie dokumenty - upewnij się, że wysłałeś komplet faktur, rachunków, zaświadczeń. Zachowaj kopie dla siebie.

- Czekaj na decyzję i reaguj na pisma ubezpieczyciela - śledź terminy, odpowiadaj na prośby o uzupełnienia.

Terminy wypłaty odszkodowania

- Ubezpieczyciel powinien wypłacić pieniądze w ciągu 30 dni od zgłoszenia szkody.

- W trudniejszych sprawach, jeśli nie uda się tego zrobić w ciągu 30 dni, dodatkowe 60 dni (wydanie decyzji do 90 dni łącznie).

- W sprawach sądowych - do czasu zakończenia postępowania, ale ubezpieczyciel musi wypłacić bezsporną część wcześniej.

- Jeśli odszkodowanie jest niższe niż wnioskowałeś lub nie przysługuje - musisz otrzymać pisemne uzasadnienie decyzji i informacje o dalszych możliwościach odwołania się lub skierowania sprawy do sądu.

Najczęstsze problemy i często zadawane pytania

Co jeśli kwota odszkodowania jest za niska?

Możesz napisać odwołanie - dokładnie wyjaśnij, dlaczego kwota powinna być wyższa, podeprzyj to kosztorysami, opiniami niezależnych rzeczoznawców, fakturami, dodatkowymi dokumentami medycznymi. Masz prawo, by odwoływać się aż do skutku. Gdy ubezpieczyciel odrzuci reklamację, możesz zwrócić się do Rzecznika Finansowego lub - ostatecznie - do sądu.

Czy można dostać zwrot za holowanie auta i inne wydatki?

Tak, możesz wnioskować o zwrot wszystkich wydatków uzasadnionych zdarzeniem, jeśli masz na to dowody - faktury, rachunki. Dotyczy to m.in.: kosztów holowania, hotelowania auta, wynajmu pojazdu zastępczego, dojazdów do lekarzy, leków, sprzętu rehabilitacyjnego, utraconych dochodów, a nawet zniszczonego bagażu. Warunkiem jest udokumentowanie tych kosztów.

Czy warto skorzystać z pomocy kancelarii odszkodowawczej?

Możesz sam prowadzić sprawę, szczególnie jeśli jest prosta. Jednak gdy kwota szkód jest wysoka, w grę wchodzą poważne obrażenia lub masz kłopoty z dokumentacją - warto rozważyć współpracę z kancelarią odszkodowawczą lub prawnikiem. Dzięki temu łatwiej unikniesz błędów, szybciej otrzymasz należne pieniądze i zwiększysz szansę na wyższą kwotę.

Jak wygląda współpraca z kancelarią?

- Bezpłatna analiza sprawy - oceniasz swoje szanse, dostajesz odpowiedzi na pytania.

- Kancelaria zbiera dowody, przygotowuje wniosek, prowadzi rozmowy z ubezpieczycielem.

- Prowadzenie negocjacji i - jeśli trzeba - sprawy sądowej.

- Większość kancelarii pobiera wynagrodzenie od wywalczonej dla Ciebie kwoty (tzw. success fee), więc nie musisz płacić nic z góry.

Korzyści to m.in.: większa szansa na maksymalną kwotę odszkodowania, pełna obsługa sprawy, kontrola terminów i ułatwienie formalności. Współpraca z kancelarią przynosi spokój i pewność, że wszystkie formalności są zrobione prawidłowo.

Podsumowanie: jak skutecznie ubiegać się o odszkodowanie po wypadku samochodowym?

Proces dochodzenia odszkodowania za wypadek samochodowy wymaga zebrania dokumentów, szczegółowego opisu zdarzenia i dokumentowania wszystkich poniesionych strat.

Ważne są precyzja, szybkie działanie i cierpliwość. W razie zaniżenia kwoty - odwołuj się i walcz o swoje pieniądze, nie podpisuj ugód pochopnie, a w przypadku problemów, skorzystaj z pomocy prawnika lub kancelarii.

Dobrze zorganizowane, przemyślane działania dają największą szansę na odzyskanie należnych środków po wypadku.

Pamiętaj - każdy przypadek jest inny, ale Twoje prawa są chronione przepisami, a odszkodowanie powinno wyrównać wszystkie straty, zarówno majątkowe, jak i zdrowotne.